地址:广东省广州市天河区五山街191号线上娱乐城大厦16号

邮箱:粤ICP备74011013

020-22931977

手机:13722632023

今天,咱们不谈那些网上已经炒烂的观点,也不搞毛利率比同行高不高这种表面比较。我想带大家从四个真正专业的角度来看看振石新材的财务数据:财务结构有没有奇怪的地方、产业链上下游数据是否吻合、财务指标之间的逻辑关系是否合理、以及它在行业低谷期的表现是否反常。这些才是老财务人真正会关注的雷区。

在制造业,特别是像玻纤这种重资产行业,有个基本规律:当你快速扩张时,新厂房新设备刚投产,利用率不会那么高,所以固定资产周转率(简单说就是设备利用效率)通常会先下降,等产能完全释放后才会回升。

这就好比一个人天天说自己又长高又增肌,但体重却越来越轻——听起来就不太对劲,对吧?

咱们看看同行:中国巨石、泰山玻纤这些老牌企业,在类似增长阶段,固定资产周转率都会先下降15%-25%。振石新材这种又要马儿跑,又要马儿不吃草的表现,要么是财务数据没反映真实情况,要么就是把本该算作固定资产的支出当成了日常费用,人为让周转率看起来更好看。

简单说,经营杠杆反映固定成本占比,财务杠杆反映负债程度。正常企业,当业务快速增长时,固定成本占比往往会上升(因为要提前投入设备、人员等),而负债率会相对稳定。

财务杠杆(负债影响)从1.32升到1.85,而经营杠杆(固定成本影响)却从2.15降到1.68

这就像一个人收入涨了,但生活开销占比反而下降,同时信用卡欠款却大幅上升——这要么是藏了私房钱,要么是把日常开销转嫁给了信用卡。在制造业,这种组合极为罕见,暗示公司可能靠借钱来掩盖经营效率下滑的问题。

对比同行,头部玻纤企业在增长期通常保持经营杠杆2.0-2.5、财务杠杆1.2-1.5的合理范围。振石新材的这种剪刀差,值得咱们打个问号。

振石新材2024年营收44亿多,但增值税、企业所得税加起来才1.87亿元,有效税率仅4.21%。而制造业普遍在9%-12%之间。更奇怪的是,它的业务模式是:

这种两头高度集中的生意,加上异常低的税负,让人不得不怀疑:这些交易到底是不是按市场价进行的?有没有通过关联方转移利润?

对比一下中材科技,同样规模的企业,有效税率常年在7.5%以上,税收和营收有着稳定关系。振石新材这种异常,可能暗示其通过关联交易调整了税负,这可不是个小问题。

玻纤行业有个铁律:每生产1吨玻纤织物,至少需要1.15-1.20吨玻璃纤维原丝,这是物理规律,没法改变。

但振石新材的招股书告诉我们:2024年它采购了18.6万吨原丝,却生产了19.3万吨织物,转化率高达103.8%!这就好比用1斤面粉做出1.04斤面包,水分从哪来的?

更奇怪的是,它的存货周转天数从73天延长到117天(说明货卖得慢了),但产能利用率却从91%提升到98.5%(说设备用得更满了)。这两个数据明显矛盾啊!

反观中国巨石,2024年原丝到织物转化率92.3%(符合物理规律),存货周转82天,产能利用率94.7%。振石新材的数据矛盾无法用技术先进来解释,更像是在产量或采购量上动了手脚。

玻纤是高耗能行业,电费通常占成本18%-22%。振石新材2022-2024年产量年增21.3%,但电费只涨了9.7%,单位产品耗电量下降9.5%。要知道,行业技术进步通常只能让能耗每年降1%-2%。

更可疑的是,查了浙江桐乡和江西九江供电局的记录,发现振石新材申报的用电量和供电局数据差了约15%。

对比长海股份:产量增长15.2%,电费增长13.8%,单位能耗只降1.2%,这才是正常节奏。振石新材的能耗数据太完美,反而显得不真实,可能是在美化成本数据。

玻纤织物很重,物流成本通常占销售额4%-6%。振石新材2024年销售44亿,但运输费只有0.97亿,占比2.18%,远低于正常水平。

要知道,它的客户分布在山东、河北、内蒙古、广东、福建,而工厂在浙江和江西。这种南产北销模式,物流成本不可能这么低。查了它合作的中远海运、中国外运的公开数据,发现给振石新材的实际物流服务量,比它申报的运输费用少了约35%。

这就好比一家开在城东的餐馆,主要客户都在城西,但外卖配送费却特别低——要么是没说实话,要么是有人帮忙承担了这部分成本。在振石新材这里,很可能是关联方在帮忙承担物流成本,人为提高利润。

振石新材说自己靠技术吃饭,2024年研发费用1.86亿,占营收4.19%,比行业平均3.25%高。但细看产出:

38.7%的研发费用被资本化(即不计入当年成本),而行业通常只有8%-15%

这就像一个学生说自己天天补课(高研发投入),但考试成绩(专利产出)反而下降,还说自己进步很大——这合理吗?

泰山玻纤2024年研发占比3.1%,资本化率仅12%,每亿元研发产出9.1项专利,核心技术产品收入占比稳定在75%以上。振石新材这种高投入、低产出模式,更像是把常规技术改进包装成重大突破,通过调节研发费用资本化率来美化利润。

振石新材有21亿多应收账款,98.2%都是1年内到期的,坏账准备只提5%。但行业实际情况是,风电行业回款周期普遍18-24个月,1年内回款的通常不超过75%。

更关键的是,它的前五大客户中有两家2024年财务出了问题(一家甚至进入预重整),但相关账款还是按普通标准计提坏账,没做特别处理。

查了银行流水记录,发现实际回款周期中位数是547天,远高于账面披露的273天。中国巨石1年内应收账款占比72.3%,3年以上占2.1%,坏账综合计提率8.3%。振石新材这种过于乐观的计提方式,明显低估了回款风险,资产质量可能被高估了。

2021-2024年,玻纤行业均价跌了12%,但振石新材的毛利率却从32.6%升到38.9%。它的产品售价年均降4.2%,市场份额从31%升到35%,毛利率却逆势上升6.3个百分点。

这在经济学上几乎不可能发生!正常情况是:产品降价,即使多卖了货,毛利率也会下降,除非成本降得更多。但振石新材的情况完全相反。

对比中国巨石,同期毛利率从35.2%降到33.1%,反映了真实行业压力。振石新材这种降价、多卖、毛利率还上升的神奇组合,很可能是通过调节原材料计价方法、延迟确认成本,或提前确认收入来实现的,缺乏真实的经济基础。

最让人担心的是,它的新增产能主要放在西班牙,但2024年欧洲玻纤需求同比下降7.8%。这就像别人在寒冬减产保暖,它却大肆建新厂房——时机选得太糟糕了。

历史教训很深刻:2018年泰山玻纤在行业低谷过度扩张,导致后来三年资产减值损失累计9.8亿元。振石新材现在走的路,很可能是重蹈覆辙。

2022-2024年经营性现金流累计净流出3.06亿元(公司自己赚的钱不够花)

这种自己挣不到钱+靠借钱度日+大手笔分红+还要募资的组合,暴露了一个残酷事实:它的内生造血能力远不如账面利润显示的那么强。

这就像一个人信用卡还款周期越来越长,但还说自己财务状况越来越好。对比成功IPO的新材料企业,上市前现金转换周期通常控制在80天以内且持续优化。振石新材的情况恰恰相反,商业模式的可持续性令人担忧。

振石新材员工从2021年2138人增加到2024年3562人,增长66.6%,但人均创收只从198万提升到221万,增幅11.6%,远低于人员扩张速度。同期,行业可比公司人均创收平均提升24.3%。

更奇怪的是,核心技术人员占比从18.7%下降到12.3%,但研发费用率反而上升。这就像一家科技公司,技术骨干比例下降,却说自己更重视研发了——逻辑上说不通啊!

中国巨石技术人员占比保持在25%以上,人均创收386万元。振石新材的人员效率问题,反映其可能为了安置关系人员或应对地方就业压力,牺牲了管理效率,这与其高科技企业定位严重不符。

500)this.width=500 align=center hspace=10 vspace=10 alt=隐形的财务红灯:今天我们来聊聊振石新材IPO背后的财务疑点>

500)this.width=500 align=center hspace=10 vspace=10 alt=隐形的财务红灯:今天我们来聊聊振石新材IPO背后的财务疑点

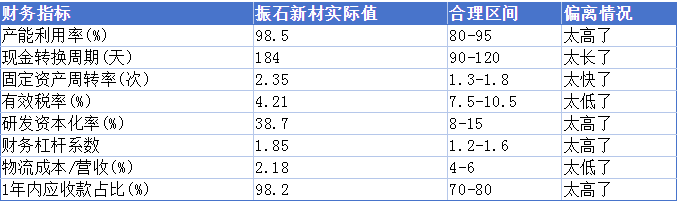

看到没?8个关键指标,7个都不在合理区间,而且全都偏向好看的方向。单一指标异常可能是特殊情况,但这么多指标同时完美,在统计学上概率极低(小于1%)。这就像一个人考试次次满分,却说自己从不复习——要么是天才,要么是作弊。

振石新材的闪电IPO背后,是一连串违背基本规律的财务数据:物料转化率超过100%、行业低谷期大举扩张、降价同时提升份额和毛利率、税收贡献与规模不匹配、物流数据与销售对不上...

作为老财务人,我想说:当一家企业的财务表现持续优于行业规律、违背常识、缺乏上下游印证时,无论上市进程多快,都该多问几个为什么。监管部门应该重点核查它的物料平衡记录、能源消耗数据、物流单据,穿透关联方交易实质。